La France vous vole… et vous trouvez ça normal. Vous travaillez, vous épargnez, vous prenez des risques en investissant pour votre retraite… mais tout au long du processus, l’Etat vous ponctionne comme si vous étiez une machine à cash. Le pire, c’est qu’on a fini par trouver ça normal. On a intégré le vol fiscal comme une norme.

Aujourd’hui, je vais vous montrer pourquoi l’investisseur français est l’un des plus punis au monde. Et surtout, je vais vous montrer comment vous pouvez contourner cet enfer fiscal légalement. Je vais vous donner une stratégie claire pour investir efficacement aujourd’hui et préparer votre future retraite.

Si vous en avez marre de vous faire racketter par l’Etat français, lisez bien jusqu’à la fin.

Le problème de la fiscalité (et la mentalité) française

Commençons par un constat plutôt simple : construire son avenir financier, ça devrait être encouragé. Mais en France, c’est tout l’inverse : on adore punir les gens qui essaient de s’en sortir. Si vous voulez consommer, aucun problème, si vous voulez placer votre argent sur un livret qui rapporte rien, aucun souci non plus. Mais si vous voulez investir en bourse, faire grossir votre épargne, prendre des risques, là ça devient un problème.

En France, on a une double peine : on subit une fiscalité intenable, et en plus on subit une mentalité qui nous méprise, puisque l’investissement c’est considéré comme un privilège, un truc de riches. Dans des pays comme les Etats-Unis, le Royaume-Uni ou les Pays-bas, investir c’est vraiment la base, mais pas en France.

Et la mentalité française concernant l’investissement est complètement absurde, parce que ceux qui en auraient le plus besoin, c’est justement les salariés lambda, les classes moyennes et les jeunes actifs. La bourse c’est un outil qui permettrait aux classes moyennes de se bâtir un patrimoine.

C’est pourquoi en France, on encourage les placements qui rapportent rien, comme le livret A, qui n’est pas imposé, mais qui rapporte moins que l’inflation. À l’inverse, on taxe lourdement tous les placements qui sont vraiment générateurs de richesse comme les actions et les ETF.

En France, ces placements sont soumis au prélèvement forfaitaire unique (PFU), qu’on connaît surtout sous le nom de « Flat tax ». La flat tax s’applique dès lors que vous réalisez un gain financier, notamment :

- Dividendes : revenus distribués par des actions ou des fonds d’investissement.

- Plus-values mobilières : bénéfices obtenus lorsque vous vendez un titre (action, ETF, obligation, etc.) à un prix supérieur à celui d’achat.

- Intérêts : revenus d’un compte à terme, d’une obligation ou d’un placement bancaire rémunéré.

Depuis cette année, la flat tax est fixée à 31,4%. Elle a été augmentée le 1er janvier 2026, et on sait déjà qu’elle sera augmentée l’année prochaine.

Je vais vous en parler une seconde pour qu’on comprenne pourquoi la flat tax augmente aussi souvent, et pourquoi elle continuera d’augmenter dans les années à venir.

Qu’est-ce qu’on a dans cette flat tax ? On a 12,8 % d’impôts sur le revenu et 18,2 % de prélèvements sociaux. Dans ces prélèvements sociaux, on a la CSG, la CRDS et le prélèvement de solidarité. Et l’augmentation incessante de cette flat tax provient spécifiquement de la CSG.

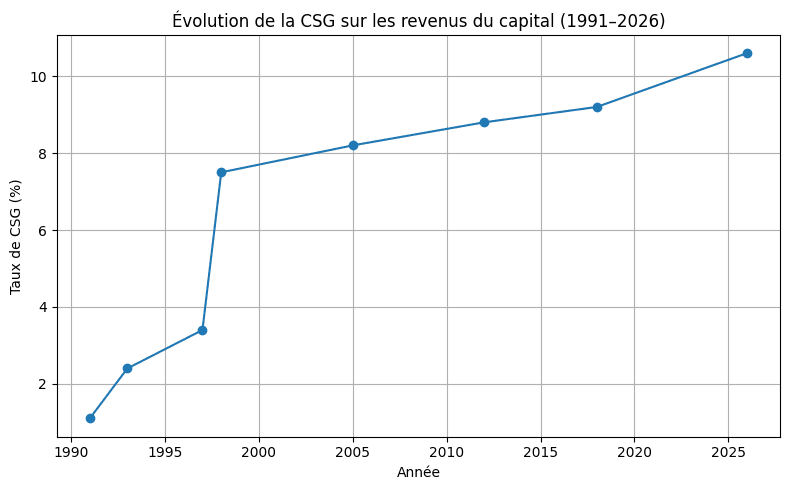

La CSG a été créée en 1991 et à l’époque elle était de seulement 0,5 %. Elle était censée être temporaire. Au final, elle n’a jamais été supprimée, pire : elle a explosé jusqu’à atteindre 10,6 % aujourd’hui. Vous pouvez voir son évolution sur le graphique ci-dessus.

Structurellement, la CSG ne peut qu’augmenter, car elle finance la Sécurité sociale. Le problème c’est qu’en France, on a de plus en plus de dépenses sociales, et de moins en moins de cotisants à cause du vieillissement de la population.

Donc, c’est mécanique : si vous investissez votre argent en bourse, votre fiscalité ne va faire qu’empirer avec le temps.

Mais si vous êtes ici, c’est que vous avez conscience de la nécessité de préparer votre avenir en épargnant et en investissement, la question est donc : comment investir pour votre avenir sans vous faire voler par l’Etat français ?

Pourquoi le PEA n’est pas la solution

Pour réduire la fiscalité, la plupart des investisseurs français ont le même réflexe : ouvrir un PEA, et tout investir dessus. Pour rappel, en bourse, les deux enveloppes les plus courantes sont le CTO (compte-titres ordinaire) et le PEA (plan d’épargne en actions). Le PEA permet, sous certaines conditions, de ne payer qu’une partie de la flat tax (les prélèvements sociaux) et pas l’impôt sur le revenu.

Mais ce que beaucoup oublient, c’est que le PEA a plusieurs contraintes qui, finalement, vont limiter votre potentiel de richesse sur le long terme :

- Une gamme d’investissements très limitée. Sur un PEA, vous êtes limité aux actions européennes et aux ETF éligibles « PEA » (souvent plus chers et moins variés). Le problème ? Les meilleures performances boursières des 20 dernières années viennent des entreprises américaines (tech, santé, IA, consommation). Ne pas pouvoir investir directement dans ces entreprises, c’est vous priver d’une forte croissance potentielle.

- Des ETF souvent synthétiques. Beaucoup d’ETF PEA sont synthétiques, c’est-à-dire qu’ils ne détiennent pas réellement les actions de l’indice : ils utilisent un dérivé financier (swap) pour reproduire la performance. À l’inverse, sur un CTO, vous avez accès à des ETF physiques, qui détiennent réellement les actions. En ce qui me concerne, pour du long terme, je privilégie les ETF physiques.

- Le PEA vous attache fiscalement à la France. C’est le point le plus important : le PEA n’est pas portable. Si vous décidez de quitter la France, vous pourriez vous retrouver obligé de le clôturer, donc de déclencher l’imposition et de payer immédiatement vos prélèvements sociaux sur toutes vos plus-values.

Personnellement, je pense que tout français qui prend son avenir financier au sérieux et qui commence à investir aujourd’hui a tout intérêt à ne pas s’enfermer dans le système fiscal français. À l’avenir, venir vous pourriez vouloir en sortir.

N’oubliez pas que de plus en plus de français décident de passer leur retraite à l’étranger, dans des pays plus agréables à vivre et avec moins d’imposition. Peut-être que vous en ferez partie !

L’énorme avantage du CTO

Maintenant qu’on a vu les désavantages du PEA, on va voir les avantages du CTO. Le CTO est très sous-estimé par les investisseurs français, alors que, pour une stratégie long terme qui prend en compte la liberté géographique, c’est de loin l’option la plus sûre et la plus flexible. C’est pour ça que le CTO est au coeur de la stratégie que je vais vous détailler dans un instant.

Contrairement au PEA, le CTO vous donne un accès sans restriction à :

- toutes les actions mondiales (Etats-Unis, Asie, marchés émergents…)

- tous les ETF y compris les ETF physiques

- toutes les classes d’actifs (actions, obligations, matières premières…)

Et cette liberté d’allocation, vous ne la retrouverez dans aucune autre enveloppe franco-française.

Pour ne payer aucun impôt, il faut donc capitaliser, accumuler du capital. Et pour ça, il y a un outil génial : les ETF capitalisants, aussi appelés ETF accumulatifs. Avec ce type d’ETF, les dividendes ne sont pas versés sur votre compte, mais automatiquement réinvestis dans le fonds. Comme vous ne touchez pas de dividendes sur votre compte, vous n’êtes pas imposé.

Le CTO est donc idéal si vous êtes dans la phase d’accumulation, de construction de votre patrimoine et que vous n’avez pas besoin de retirer du capital. Pendant cette phase, votre capital grossit sans être freiné par l’impôt. Et c’est exactement ce qu’on recherche pour maximiser l’effet des intérêts composés.

Et, contrairement au PEA, le CTO vous suit partout ou vous allez, que vous restiez en France ou que vous déménagiez à l’étranger. Evidemment la fiscalité de votre compte titres dépend du pays dans lequel vous habitez au moment ou vous vendez, au moment ou vous retirez vos gains pour en vivre. Et ce point est central dans la stratégie que je vais détailler maintenant.

La stratégie pour payer 0 % d’impôts sur vos plus-values et dividendes

Alors, comment payer 0 % d’impôts sur vos gains financiers ? Je vais vous présenter la stratégie et c’est là que ça devient intéressant. Parce que le CTO est certes imposé à la flat taxe de 31,4 %. Mais vous êtes imposé là où vous habitez, et non pas là où vous investissez.

La fiscalité du CTO dépend exclusivement du pays dans lequel vous êtes résident fiscal au moment où vous vendez.

Autrement dit, vous pouvez investir en France pendant 10, 15 ou 20 ans sur votre CTO sans payer d’impôt tant que vous ne vendez rien. Puis, le jour où vous voulez vendre tout ou une partie de vos gains, pour prendre votre retraite ou effectuer un gros achat par exemple, vous pouvez être imposé selon les règles d’un autre pays dans lequel vous résidez fiscalement.

Je vous donne un exemple très simple :

Imaginons que vous ayez 35 ans aujourd’hui, au moment ou vous lisez cet article.

- Vous commencez à investir en France via un CTO + ETF capitalisant

- Vous laissez votre capital croître pendant des années sans vendre → donc 0 € d’impôt

- À 55 ans, vous décidez de vous installer dans un pays où la fiscalité sur les plus-values est faible ou nulle

- Vous vendez votre ETF (ou une partie de votre plus-value), et vous êtes imposé selon les règles de votre nouveau pays

Tant que vous ne retirez pas vos gains, même si vos investissements gagnent de la valeur, il s’agit d’une plus-value latente, qui n’est pas encore réalisée. C’est uniquement lorsque vous retirez vos gains et que vous les touchez sur votre compte en banque que la plus value est réalisée et donc imposée.

Plus-value latente

Une plus-value latente est un gain potentiel : la valeur d’un actif (action, bien immobilier…) a augmenté, mais vous ne l’avez pas encore vendu.

👉 Le gain n’est donc ni encaissé ni imposé.Plus-value réalisée

Une plus-value réalisée est un gain effectif : vous vendez l’actif à un prix supérieur à son prix d’achat.

👉 Le gain est encaissé et peut être imposé.

Quels pays pour un investisseur français ?

Alors quels sont les pays fiscalement attractifs pour un investisseur français ? Comme on est dans l’Union européenne, on a la chance de pouvoir changer de pays très facilement, vous avez le choix entre 28 pays.

Aujourd’hui, dans l’Union européenne, le pays le plus attractif pour les investisseurs, c’est Chypre. Avec 0 % sur les plus-values et 0 % sur les dividendes. Il y a pas mal d’autres pays intéressants, comme l’Estonie, la Bulgarie, et la Grèce. Et en dehors de l’UE, on a la Géorgie et le Panama qui sont particulièrement intéressants.

Pour y voir plus clair, voici un tableau comparatif (liste non exhaustive) :

🟥 = Très défavorable ; 🟦 = Acceptable ; 🟩 = Excellent

| Pays | Commentaire |

|---|---|

| 🟥 France | Plus-values & dividendes : 31,4% (Flat Tax : 12,8% IR + 18,2% prélèvements sociaux). Charges fiscales très élevées. |

| 🟥 Espagne | Plus-values & dividendes : 19-28% selon le montant. Charges fiscales globalement élevées. |

| 🟥 Italie | Plus-values & dividendes : 26%. Charges fiscales globalement élevées. |

| 🟦 Panama | Plus-values : ~0-10%. Dividendes : 5-10%. |

| 🟦 Bulgarie | Plus-values : ~10%. Dividendes : ~5% retenue à la source. |

| 🟦 Estonie | Plus-values : ~20% via impôt progressif ; Dividendes : généralement pas de retenue personnelle si société déjà taxée en Estonie. |

| 🟦 Andorre | Plus-values : très faible à 10% ou moins ; Dividendes : retenue souvent faible ou nulle. |

| 🟦 Maurice | Plus-values : faible (~0-15% selon type d’actifs). Dividendes : souvent 0-10% avec régimes expat favorables. |

| 🟦 Grèce | Plus-values : ~15%. Dividendes : ~5% retenue à la source. |

| 🟦 Luxembourg | Plus-values : 0% si conditions de détention (≥ 6 mois). Dividendes : taux interne ~15% avec exemptions selon participation. |

| 🟦 Suisse | Plus-values : 0% généralement pour particuliers. Dividendes : retenue ~35% (crédit possible via convention) – structure souvent favorable en pratique. |

| 🟩🥇 Chypre | Plus-values : 0% (sauf immobilier local). Dividendes : 0%. Dans l’UE, très attractif pour investisseurs. |

| 🟩 Géorgie | Plus-values : 0% (selon actifs/durée). Dividendes : 5%. |

| 🟩 Malte | Plus-values : souvent 0% (exonérations fréquentes pour titres cotés) ; Dividendes : potentiellement 0% (mécanismes crédit/participation). |

| 🟩 Singapour | Plus-values & dividendes : généralement 0%. |

| 🟩 Émirats arabes unis | Plus-values & dividendes : 0%. |

Evidemment, vous n’avez pas besoin de choisir un pays maintenant, je vous donne juste ces exemples pour que vous sachiez qu’il existe des pays très intéressants pour s’expatrier.

Et je rappelle tout l’intérêt d’ouvrir dès maintenant un CTO et de ne pas investir sur un PEA. Parce que certains pays sont considérés comme « non-coopératifs » par l’Union européenne, et pour ces pays, vous serez forcé de clôturer votre PEA et de vendre tous vos actifs, et donc de payer vos prélèvements sociaux. C’est par exemple le cas du Panama, et la liste est susceptible de changer dans le futur. Le CTO est donc indispensable. Je vous montrerait dans un instant le courtier que j’utilise pour mon compte-titres principal.

Mais juste avant, il y a un seul vrai point de vigilance que vous devez connaître dans cette stratégie : c’est l’exit tax. Quand vous quittez la France, l’Etat peut vous soumettre à une exit tax si la valeur de votre portefeuille est supérieure à 800 000 €. Donc vous avez quand même de la marge… mais il faut le savoir. En pratique, pour 95 % des investisseurs, ce sera pas un problème.

Dans quoi investir ?

Maintenant on va voir comment investir concrètement avec cette stratégie : dans quoi investir, et sur quel courtier. Je vais vous dire ce que je fais personnellement, mais vous êtes évidemment libres de faire des choix différents. On connait donc l’enveloppe dans laquelle on va investir : le CTO. Il nous manque un produit d’investissement, en l’occurence un ETF, et évidemment un courtier en bourse.

L’ETF que j’ai choisi est l’iShares MSCI ACWI (ACC). ACWI signifie « All Country World Index ». C’est un ETF qui couvre environ 85 % du marché boursier mondial. Il investi à la fois dans les pays développés et dans les pays émergents.

ISIN: IE00B6R52259

Ticker: IUSQ

Avec cet ETF, vous achetez l’économie mondiale dans son ensemble. On ne cherche pas à deviner quel pays ou quel secteur fera mieux que les autres. On achète tout simplement le monde entier.

Historiquement, la croissance mondiale a produit environ 8 à 10 % par an sur le long terme. Donc votre argent peut faire du 8, 9, 10 % par an. Évidemment, c’est une moyenne historique, donc ça peut aussi faire beaucoup moins sur le court terme. Si vous investissez, il faut toujours avoir un horizon de plusieurs années et accepter la volatilité a court terme.

Cet ETF est mon choix personnel, et je vous invite à faire vos propres recherches. Mais gardez à l’esprit que le plus important, c’est de choisir un ETF capitalisant (ACC).

Je rappelle qu’il existe deux grands types d’ETF :

| Type d’ETF | Fonctionnement | Fiscalité |

|---|---|---|

| ETF distribuant (DIST) | Distribue les dividendes directement sur votre compte | Dividendes imposables immédiatement |

| ETF capitalisant (ACC) | Réinvestit automatiquement les dividendes dans l’ETF | Pas d’imposition tant que vous ne vendez pas (pas de retrait = pas de taxation) |

Autrement dit, si vous investissez sur le long terme, il est beaucoup plus intelligent de choisir un ETF capitalisant. C’est ce que je fais personnellement : vous voyez que mon ETF comporte la mention ACC.

Au-delà de ça, ne passez trop de temps a choisir l’indice parfait. C’est une erreur très courante chez les débutants en bourse : comparer pleins d’ETF différents comme le ACWI, le S&P500 ou le MSCI World, pour choisir celui qui aura la meilleure performance. La performance d’un ETF, ce n’est pas ce qui aura le plus gros impact sur votre portefeuille à long terme.

Ce qui compte le plus c’est ces deux choses :

- le montant que vous investissez tous les mois

- la durée sur laquelle vous restez investi

Le gros de votre travail, ça ne doit pas être de réfléchir dans quoi vous allez investir. Le gros de votre travail, ça doit être de trouver des manières d’avoir plus d’argent à investir. Et, évidemment, de commencer le plus tôt possible. C’est vraiment ces deux éléments qui vont faire exploser votre patrimoine.

Donc si vous lisez cet article et que vous avez 40 ou 50 ans, vous n’avez vraiment pas intérêt à attendre plus longtemps avant de commencer, parce que chaque mois que vous passez sans investir, c’est des opportunités manquées. Surtout qu’après 30-40 ans, on a généralement une plus grosse capacité d’épargne, donc il n’est pas trop tard pour faire fructifier son patrimoine.

Sur quel courtier investir ?

Maintenant, pour investir, il vous faut évidemment un courtier. Il existe beaucoup de courtiers différents, et ce n’est pas évident de choisir le bon. Personnellement, comme je veux pouvoir être mobile d’un point de vue géographique, j’investis via un courtier international, comme ça, ça me laisse une totale liberté de mouvement.

Personnellement, j’investis principalement via le courtier Freedom24, qui est particulièrement adapté à cette stratégie. D’abord parce que c’est un courtier à la fois européen et international, il a des bureaux dans une dizaine de pays dont la France. Il est réglementé dans l’Union européenne, et sa maison mère est cotée au Nasdaq aux Etats-Unis. C’est donc un courtier réellement global et très régulé.

Un autre avantage majeur par rapport à d’autres gros courtiers, c’est qu’il propose un service client en français. Pour un vrai plus pour ceux qui ne sont pas à l’aise avec l’anglais. Et c’est toujours bien d’avoir une vraie personne qui vous comprend au bout du fil.

Ceci étant dit, Freedom24 propose moins de fonctionnalités avancées par rapport à certains courtiers spécialisés. Mais quand on investi dans des ETF et des actions a long terme, on n’a pas besoin d’outils complexes. Et ça lui donne l’avantage d’être particulièrement clair et facile à utiliser, ce qui est vraiment indispensable quand on investit régulièrement.

Pour ouvrir un compte il vous suffit de cliquer sur le lien ci-dessous :

👉 Cliquez ici pour ouvrir un compte chez Freedom24

🎁 En passant par ce lien, vous pouvez recevoir des actions gratuites offertes par Freedom24 selon le montant de votre dépôt.

L’ouverture prend environ 15 minutes depuis votre téléphone, et comme pour tous les courtiers régulés dans l’UE, vous devez simplement valider votre identité avec un document officiel. Ensuite, il ne vous reste plus qu’à effectuer un premier dépôt par virement bancaire.

Résumé

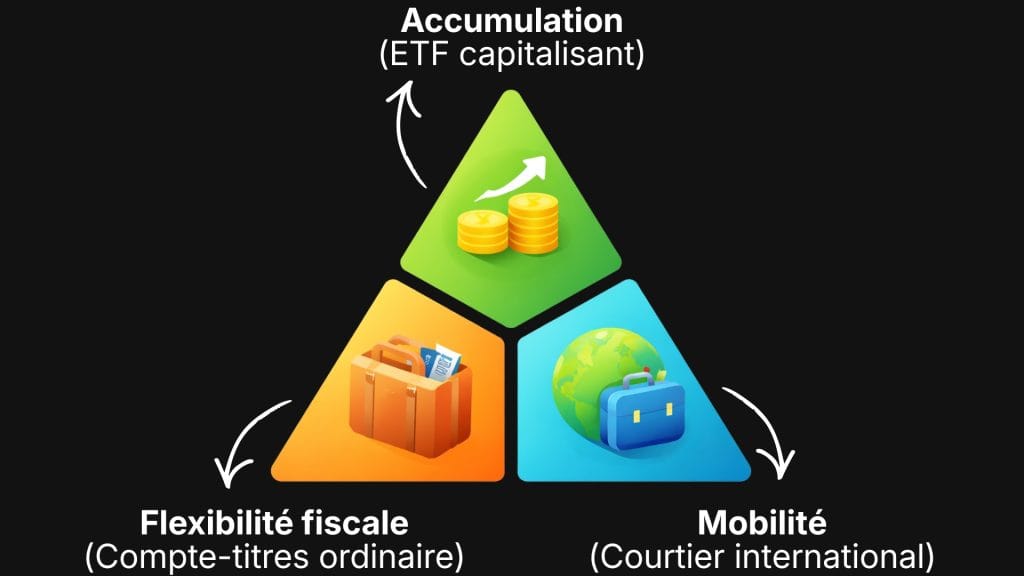

Pour résumer cette stratégie, on investit dans un ETF capitalisant, sur un CTO chez un courtier international solide :

- L’ETF capitalisant vous permet de capitaliser, c’est à dire d’accumuler du patrimoine, sans être taxé ou imposé.

- Le CTO vous permet de quitter la France sans déclencher l’impôt.

- Le courtier international vous permet d’être libre géographiquement.

Je considère que c’est une stratégie parfaite pour ceux qui sont actuellement résidents fiscaux en France, qui ne veulent pas quitter la France pour le moment, mais qui veulent quand même investir en bourse.

Et si vous voulez suivre la même stratégie que moi, je rappelle que vous pouvez ouvrir un compte ici :

👉 Cliquez ici pour ouvrir un compte chez Freedom24

🎁 En passant par ce lien, vous pouvez recevoir des actions gratuites offertes par Freedom24 selon le montant de votre dépôt.

Laisser un commentaire