Investir en 2026 peut sembler compliqué, mais en réalité, c’est sans doute l’une des meilleures décisions que vous prendrez cette année. Car 200, 300 ou même 500 euros par mois, ça peut paraître anodin aujourd’hui, mais avec la bonne stratégie, ce montant peut transformer votre vie !

Le vrai problème, c’est que la plupart des gens savent qu’ils devraient investir, mais ne savent pas comment s’y prendre. Dans cet article, je vais vous présenter une méthode ultra simple, concrète et accessible à tous, pour convertir une petite épargne mensuelle en un patrimoine solide, même si vous partez de zéro, et même si vous pensez ne rien comprendre à la bourse.

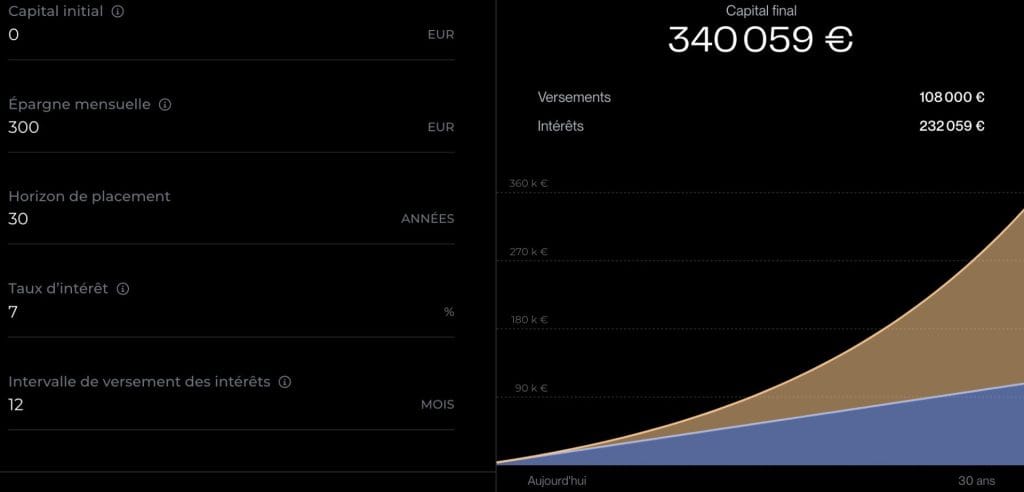

Simulation : investir 300 € par mois

La première chose à comprendre, c’est que le plus grand risque en investissement, ce n’est pas de perdre de l’argent. C’est de ne jamais commencer. Pour que vous mesuriez vraiment à quel point démarrer aujourd’hui peut transformer votre vie, je vais vous montrer une simulation très simple. Je préfère vous prévenir : ce sont des chiffres qui risquent de vous faire regretter de ne pas avoir commencé plus tôt.

Imaginons simplement que vous investissiez 300 euros par mois. Rien d’extraordinaire : c’est à peine un peu plus que l’épargne moyenne des Français (213 euros en moyenne chaque mois).

Si vous placez cette somme chaque mois pendant 10 ans, avec une performance réaliste de 7 % par an hors inflation (sur un ETF mondialement diversifié type MSCI World ou MSCI ACWI), vous obtenez environ 49 000 euros. Sur ce total, 36 000 proviennent de votre poche, et 13 000 des intérêts générés par vos investissements. Autrement dit, votre argent travaille pour vous pendant que vous vivez votre vie.

Maintenant, prolongeons l’exercice : au lieu d’investir pendant 10 ans, investissons pendant 30 ans. Avec les mêmes 300 euros par mois, on passe à plus de 340 000 euros.

Et là, c’est encore plus impressionnant : seulement 108 000 correspondent à l’argent que vous avez investi. Les 232 000 euros restants proviennent des intérêts composés. Plus le temps passe, plus ces intérêts prennent de l’importance, jusqu’à devenir la principale source de croissance de votre portefeuille. C’est l’effet « boule de neige » !

Dans cette simulation, le simple fait d’investir 10 années supplémentaires fait plus que doubler le patrimoine final. Et je rappelle qu’on parle de chiffres hors inflation, donc en pouvoir d’achat réel.

Si je vous montre cet exemple, c’est pour vous faire comprendre à quel point le facteur temps est déterminant en investissement. Et tout ça n’a été obtenu qu’avec 300 euros par mois.

C’est pour cette raison qu’il est essentiel de commencer le plus tôt possible, même avec une petite somme. L’objectif de cette vidéo, c’est vraiment de vous aider à prendre l’habitude d’épargner chaque mois et de mettre cet argent au travail.

Évidemment, si vous avez plus de 40, 50 ou 60 ans, votre horizon d’investissement est plus court. Mais mieux vaut commencer tard que jamais, surtout si vous pouvez investir plus de 500 euros par mois.

Les règles pour investir en bourse

Maintenant qu’on a vu l’impact du temps, on peut poser les bases de notre stratégie. Parce que pour obtenir les résultats dont on vient de parler, il faut une méthode simple, que l’on puisse appliquer pendant des années. Voici les règles que j’applique en tant qu’investisseur, et que vous pouvez suivre vous aussi.

- Avoir en toutes circonstances un fonds d’urgence. Vous ne devez pas investir l’argent dont vous pourriez avoir besoin à court terme. L’idée, c’est de conserver l’équivalent de 3 à 6 mois de dépenses courantes sur un compte facilement accessible, comme un Livret A. Cette épargne de sécurité vous évite de vendre un investissement au pire moment, par exemple en cas de perte d’emploi, de panne de voiture ou d’imprévu médical.

- Investir sur le long terme : 10, 20, 30 ans ou plus. C’est la meilleure manière de lisser les fluctuations du marché et de profiter pleinement de la puissance des intérêts composés. Sur un an, la bourse peut faire absolument n’importe quoi. Mais sur 10 ou 20 ans, elle récompense presque toujours les investisseurs patients.

- Investir tous les mois, quoi qu’il arrive, et quelle que soit la situation du marché. Idéalement avec un montant fixe : par exemple 300 euros par mois, tous les mois. Évidemment, vous pouvez investir le montant qui vous convient. 200, 500, 1 000 euros ou plus : peu importe. Ce qui compte vraiment, c’est la régularité. En France, les gens mettent en moyenne entre 80 et 350 euros de côté par mois selon leur âge, donc l’idée est simplement de commencer, quels que soient vos moyens.

- Suivre la stratégie la plus simple possible. C’est d’ailleurs là que beaucoup de débutants se compliquent inutilement la vie et finissent par faire des erreurs. Je vais donc vous montrer la stratégie que j’utilise sur mon portefeuille principal.

La stratégie que j’utilise sur mon portefeuille principal

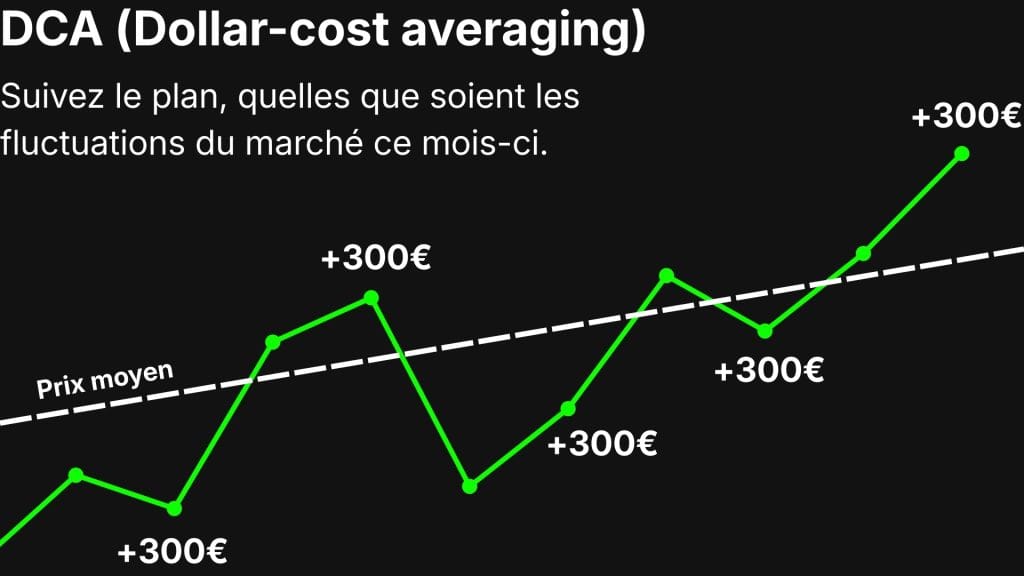

Quand on débute en bourse, la meilleure approche, selon moi, c’est le DCA. Le DCA signifie Dollar Cost Averaging, ou plus simplement en français : « investissement programmé ».

Le principe est très simple : chaque mois, vous investissez le même montant, que les marchés montent, baissent ou stagnent. Sur le long terme, cette régularité permet de lisser les fluctuations de la bourse. Vous achetez à la fois quand les prix sont bas et quand ils sont hauts.

Sur le papier, ça a l’air simple ! Mais en pratique, ce qui est difficile en bourse, ce n’est pas de définir un plan : c’est de l’appliquer. C’est là que les choses se compliquent, car nos émotions s’en mêlent. À la moindre baisse, on peut paniquer, avoir peur et vouloir tout vendre. Et c’est exactement à ce moment-là qu’on fait les erreurs les plus coûteuses.

Imaginez : vous achetez une action, elle perd 5 %, puis 10 %… Vous voyez du rouge partout, vous stressez, vous vendez. Et quelques semaines plus tard, comme par hasard, le cours remonte. C’est typiquement ce qui arrive quand on se laisse guider par la peur plutôt que par une stratégie.

Pour réduire le risque de panique, il faut simplifier au maximum. Plus vous avez de produits, plus vous devez prendre de décisions… et plus vous augmentez vos chances de vous tromper. On va donc éviter d’accumuler trop d’actions, trop d’ETF, trop de classes d’actifs et surtout trop de choix à faire en permanence. Contrairement à ce que beaucoup pensent, multiplier les produits ne garantit pas une meilleure diversification.

La bonne nouvelle, c’est qu’en bourse, on peut être extrêmement diversifié avec un seul produit : un ETF mondialement diversifié. C’est exactement ce que je fais dans mon portefeuille principal : chaque mois, j’investis un montant fixe dans un seul ETF monde. Un ETF, c’est simplement un panier d’actions : en un clic, vous achetez des centaines, voire des milliers d’entreprises réparties dans le monde entier.

On est donc sur une stratégie dite “passive”. On ne cherche pas à battre le marché ou à deviner quelles actions vont exploser. On fait beaucoup plus simple : on achète le marché entier ! Et statistiquement, cette approche surpasse déjà la majorité des investisseurs actifs sur le long terme.

Alors non, vous n’allez pas devenir millionnaire en trois mois. Mais selon moi, c’est la stratégie la plus adaptée pour construire un patrimoine solide, sur le long terme, tout en gardant l’esprit tranquille. Avec le bon ETF, vous suivez simplement la croissance de l’économie mondiale au fil des années. Et dans un instant, je vais vous montrer exactement dans quel ETF j’investis, et pourquoi je pense que c’est l’un des meilleurs choix pour débuter.

Dans quoi investir ?

Mais avant de choisir précisément le produit sur lequel on va investir, prenons un peu de recul. Aujourd’hui, le contexte économique est incertain : les marchés sont à leur plus haut historique, le climat géopolitique est tendu, et on parle de plus en plus d’une possible bulle autour de l’intelligence artificielle. Bref, si vous avez l’impression que ce n’est pas le bon moment pour investir, vous n’êtes clairement pas les seuls.

Mais laissez-moi vous rappeler que ce qui se passe aujourd’hui n’aura aucun impact sur votre stratégie de long terme. Les crises, les bulles et les krachs se succèdent depuis des décennies, et pourtant les marchés n’ont jamais cessé de progresser sur la durée.

Alors comment construire un portefeuille solide pour 2026 et les années suivantes ? Il n’existe pas de recette miracle, mais un principe fonctionne depuis toujours : la diversification. Plus précisément, la diversification géographique, sectorielle et monétaire. C’est elle qui permet de réduire les risques et de mieux absorber les baisses.

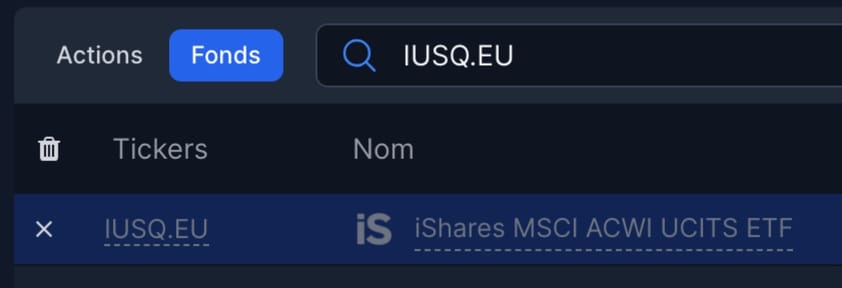

L’ETF que j’ai choisi pour cette stratégie, c’est l’iShares MSCI ACWI, géré par BlackRock via sa gamme iShares.

ISIN: IE00B6R52259

Ticker: IUSQ

ACWI signifie All Country World Index. Pourquoi cet ETF ? Parce qu’il fait partie des rares produits réellement mondiaux : il couvre environ 85 % du marché boursier mondial, ce qui est énorme pour un seul ETF.

Concrètement, il réplique la performance d’environ 2 300 entreprises partout dans le monde. Avec ce seul ETF, vous achetez donc l’économie globale : États-Unis, Europe, Japon, Chine, pays émergents… ainsi que tous les grands secteurs : technologie, industrie, santé, finance, énergie, consommation, etc.

Un point important : cet ETF est pondéré par capitalisation. Autrement dit, plus un pays pèse dans l’économie mondiale, plus il pèse dans l’ETF. Il est donc très exposé aux États-Unis, ce qui est parfaitement logique, puisqu’il s’agit de la première économie du monde.

Mais l’un des plus grands avantages de ce type d’ETF, c’est qu’il est auto-nettoyant. Si demain la Chine ou un autre pays prend du poids dans l’économie mondiale, sa part augmentera automatiquement dans l’ETF. À l’inverse, si un pays ou un secteur décline, son poids diminuera. L’ETF s’adapte donc naturellement aux évolutions du monde, sans que vous ayez à prendre la moindre décision.

C’est un investissement orienté vers la simplicité et la tranquillité d’esprit. Et même s’il traverse parfois des crises et connaît des baisses, son historique montre une tendance haussière sur le long terme, portée par la croissance mondiale.

Regardons maintenant ses caractéristiques de cet ETF, dont le nom est iShares MSCI ACWI UCITS ETF USD (Acc), et le ticker IUSQ.

Décomposons le nom de l’ETF :

- iShares : la marque, appartenant à BlackRock.

- MSCI ACWI : l’indice mondial de référence, avec plus de 2 300 entreprises.

- UCITS ETF : garantit le respect des normes européennes de sécurité et de transparence.

- USD : devise de calcul de l’indice (mais vous pouvez parfaitement l’acheter en euros sur une place européenne).

- ACC : la mention la plus importante, qui indique qu’il s’agit d’un ETF accumulatif.

Il existe deux grands types d’ETF :

| Type d’ETF | Fonctionnement | Fiscalité |

|---|---|---|

| ETF capitalisant (ACC) | Réinvestit automatiquement les dividendes dans l’ETF | Pas d’imposition tant que vous ne vendez pas (pas de retrait = pas de taxation) |

| ETF distribuant (DIST) | Distribue les dividendes directement sur votre compte | Dividendes imposables immédiatement |

Avec un ETF capitalisant (accumulatif), les dividendes sont réinvestis sans action de votre part, vous n’êtes pas imposé dessus, et vous profitez pleinement de la puissance des intérêts composés.

Vous l’avez compris : lorsqu’on investit sur plusieurs années, un ETF accumulatif est presque toujours le choix le plus intelligent.

Choisir un courtier en bourse

Maintenant qu’on sait dans quoi investir, il nous manque une dernière chose avant de passer à l’action : il nous faut un courtier. Le courtier n’est vraiment pas un choix à prendre à la légère, car c’est l’outil que vous utiliserez tous les mois pendant les prochaines années. Personnellement, je regarde ces quatre critères essentiels :

- La simplicité d’utilisation. Quand on investit tous les mois, on veut une plateforme claire, intuitive et agréable à utiliser. Plus c’est simple, plus on reste régulier. À l’inverse, une interface compliquée finit presque toujours par nous faire abandonner l’investissement.

- L’accès aux marchés. Je veux pouvoir investir facilement dans des ETF et des actions du monde entier, sans restrictions inutiles.

- La sécurité et la solidité du courtier. On parle d’un outil qui va conserver notre argent et nos titres pendant des années. Il doit donc être régulé, fiable et sérieux.

- La qualité du service client. Quand on confie son argent à une plateforme, on veut pouvoir joindre à tout moment une personne réelle, idéalement en français, que ce soit par écrit ou par téléphone.

Personnellement, j’investis via Freedom24, parce que la plateforme répond à tous ces critères et convient particulièrement bien aux débutants qui veulent investir à long terme dans des ETF. Elle est facile à utiliser, elle donne accès aux marchés internationaux, elle est régulée dans l’Union européenne et elle propose un excellent service client francophone.

Vos fonds sont conservés sur des comptes séparés, ce qui ajoute une couche de protection supplémentaire, et la plateforme met aussi à disposition des conseils gratuits fournis par des conseillers certifiés. Un autre avantage de Freedom24, c’est la facilité avec laquelle on peut mettre en place des investissements récurrents. C’est idéal pour rester discipliné dans une stratégie à long terme.

Vous pouvez ouvrir un compte en cliquant sur le lien ci-dessous :

👉 Cliquez ici pour ouvrir un compte chez Freedom24

🎁 En passant par ce lien, vous pouvez recevoir des actions gratuites offertes par Freedom24 selon le montant de votre dépôt.

Comment ouvrir un compte de courtage ?

Avant d’investir, vous devez ouvrir votre compte de courtage. Pour ouvrir un compte, le processus est le même chez tous les courtiers européens :

- Créer un compte depuis votre téléphone (généralement moins de 15 minutes)

- Valider votre identité avec un document officiel (carte d’identité, passeport)

- Effectuer un premier dépôt par virement bancaire classique

État actuel du marché

Actuellement, le marché boursier mondial est proche de son plus haut historique. C’est logique : les marchés mondiaux, et particulièrement les grandes entreprises technologiques, ont beaucoup progressé ces dernières années. Les actions sont donc assez chères par rapport aux niveaux historiques.

Mais est-ce un problème ? Non.

Quand on investit dans l’économie mondiale, le timing n’a pas d’importance.

- Si les marchés montent, votre investissement monte avec eux.

- S’ils baissent, vous achèterez moins cher le mois suivant.

C’est l’un des principes fondamentaux en bourse : quand les prix baissent, c’est les soldes. On peut acheter les meilleures entreprises au monde à prix réduit.

Personnellement, je n’ai aucun doute que si je garde mon portefeuille cinq ou dix ans, il sera en bénéfice. Le but n’est pas de prédire le marché, mais d’y rester investi sur le long terme. Si vous achetez un ETF mondial comme le ACWI (All Country World Index), vous deviendrez vous aussi propriétaire d’une petite partie de l’économie mondiale.

Pour acheter un ETF, rien de plus simple. Une fois connecté à votre courtier (dans mon cas Freedom24, mais le processus est similaire sur tous les courtiers), vous tapez le ticker de l’ETF, par exemple pour le MSCI ACWI, le ticker est IUSQ.

Plusieurs paramètres apparaissent :

- Le type d’ordre : le plus simple pour débuter, c’est “Marché”, ce qui signifie acheter l’ETF au prix affiché actuellement.

- Juste en dessous : la quantité.

Si je mets “1”, j’achète une part qui vaut environ 95 €*.

Je veux investir environ 300 €, donc je choisis 3 parts, soit environ 286 €*.

*Ce sont les prix au moment où j’écris cet article, ils peuvent évoluer à la hausse comme à la baisse au moment où vous lisez.

Pour valider l’ordre il suffit de cliquer sur “Passer un ordre d’achat”. L’application vous demandera de confirmer. Et voilà, c’est aussi simple que ça.

Si vous avez investi avec moi, vous venez d’accomplir le plus difficile : démarrer votre habitude d’investissement long terme. À partir de maintenant, votre seule mission est de répéter exactement la même chose chaque mois.

Pour les autres, il reste une seule étape avant de lancer votre propre effet boule de neige : ouvrir un compte et acheter votre première part d’ETF.

👉 Cliquez ici pour ouvrir un compte chez Freedom24

🎁 En passant par ce lien, vous pouvez recevoir des actions gratuites offertes par Freedom24 selon le montant de votre dépôt.

Et rappelez-vous : ce qui compte, c’est la régularité. Les actions offertes, c’est un bonus. Ce qui crée la vraie richesse, c’est la discipline d’investissement.

Laisser un commentaire